Preiskämpfe und Treibstoff drücken Rendite der Airline-Riesen

Print-Ausgabe 10. August 2018

Es gibt aber erfreuliche Ausreißer nach oben – Ryanair bleibt Rendite-Weltmeister, Turkish verbucht die stärkste Verbesserung – Lufthansa vom Umsatz her wieder Nummer 1

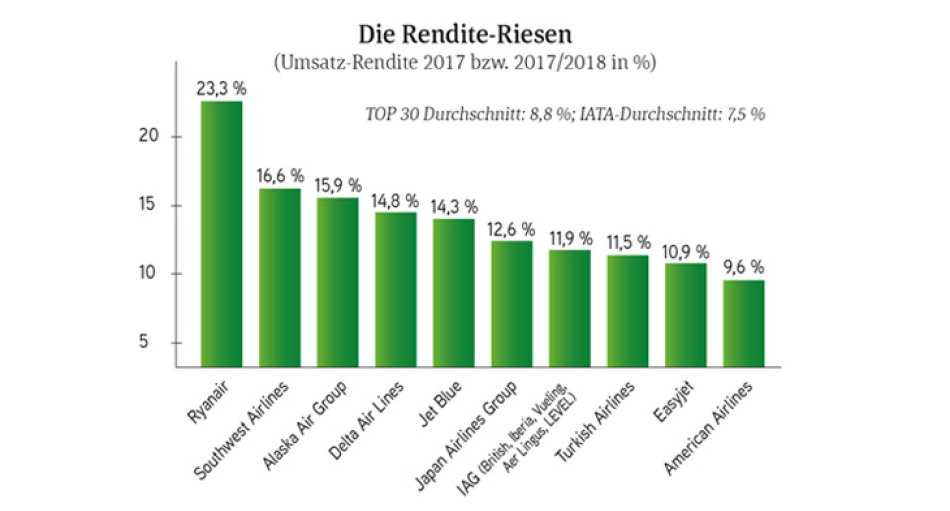

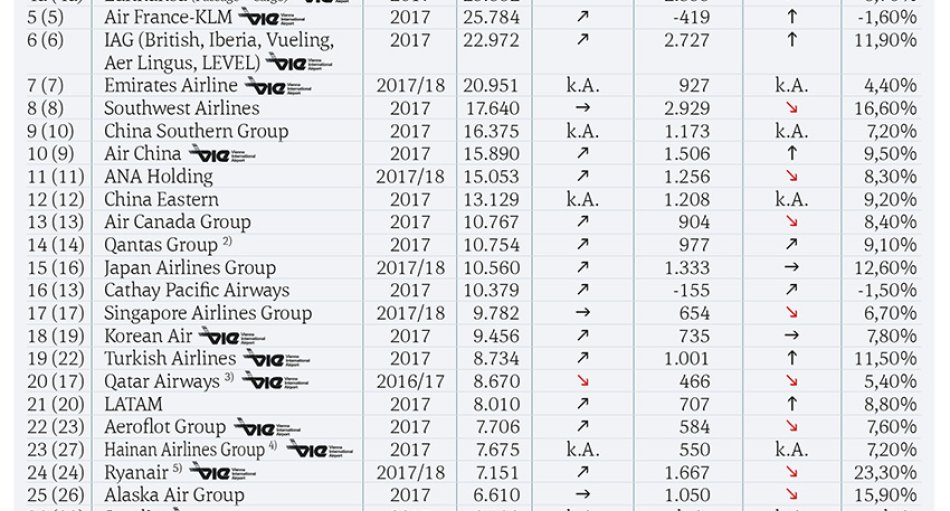

Die Weltluftfahrt erlebt heuer ein weit schwierigeres Jahr als 2017. Laut aktuellem „Industry Forecast“ der IATA (sie repräsentiert 290 Airlines bzw. 82 Prozent des weltweiten Flugverkehrs) bleibt die operative Rendite mit 6,8 Prozent für 2018 aber weiterhin hoch, doch die Spitzenwerte von 2015 (alle Top 30-Airlines durchschnittlich 11,0 Prozent, alle IATA-Airlines 8,6 Prozent) und 2016 (9,9 Prozent Top 30, IATA 8,5 Prozent) sind nicht mehr erreichbar. Für 2018 geht die IATA wie erwähnt von 6,8 Prozent operativer Marge aus. Auch bei den Top 30-Airlines tendiert sie mehrheitlich nach unten. Gründe sind die intensiveren Preiskämpfe sowie steigende Treibstoffkosten. Trotzdem performen laut T.A.I.-Analyse die 30 größten Airline-Konzerne weiterhin deutlich besser als der Branchen-Durchschnitt.

Gekennzeichnet war und ist die Entwicklung von größeren regionalen Unterschieden. Vor allem die nordamerikanischen Airlines tun sich schwer, wie aus den in die T.A.I.-Analyse erstmals eingeflochtenen aktuellen Quartals-Berichten hervorgeht (siehe „Trends“ in der Tabelle).

Neu in der Auflistung der 30 umsatzstärksten Airline-Konzerne der Welt ist die koreanische Asiana, die Thai Airways auf Platz 31 verdrängt. Da Thai aus österreichischer Sicht hohe Relevanz hat (seit Herbst vorigen Jahres Wien-Bangkok, ab Oktober 2018 täglich), wurde sie in der Auflistung mitberücksichtigt.

Der Flughafen Wien wird heuer stärker von den Top 30-Airline-Konzernen frequentiert, als je zuvor. Im Vorjahr flogen 11 der Top 30 den Vienna International Airport an, heuer sind es durch Hainan Airlines (ab Oktober Shenzhen-Wien-Flüge), Laudamotion (Ryanair-Tochter) und den Top 30-Neuling Asiana bereits 14.

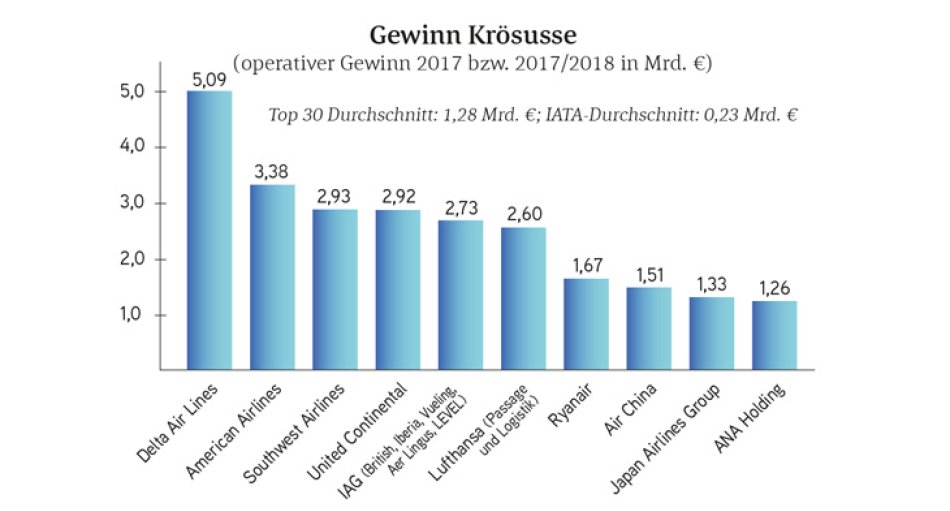

An der Spitze der Top-30-Konzerne steht wieder Lufthansa, wofür neben dem zweistelligen Umsatz-Plus (12,4 Prozent) auch der wiedererstarkte Euro einen Beitrag geleistet hat. Der US-Dollar verlor gegenüber der europäischen Währung binnen Jahresfrist rund 12 Prozent an Wert.

{kind=link}

Die weltgrößten Wide-Body-Flotten

Bei der Flottengröße dominieren die größten Konzerne. Interessant ist dabei die unterschiedliche Gewichtung bei den Wide-Bodys. Fünf der Top 30-Airlines verzichten komplett auf sie (Jet Blue, Easyjet, Alaska Air Group, Ryanair und Southwest Airlines).

Die weltgrößte Wide-Body-Flotte betreibt Emirates. Sie ist zugleich die einzige Top 30-Airline, deren Flotte zu 100 Prozent aus Großraumjets besteht (ausschließlich Boeing 777 und Airbus A380). Die größten Betreiber von Wide-

Body-Flotten:

| Emirates Airline | 268 (Vj. 259) |

| Lufthansa Konzern | 191 (Vj. 178) |

| IAG | 189 (Vj. 189) |

| Cathay Pacific | 185 (Vj. 179) |

| United Continental | 172 (Vj. 177) |

Liquidität nicht immer groß geschrieben

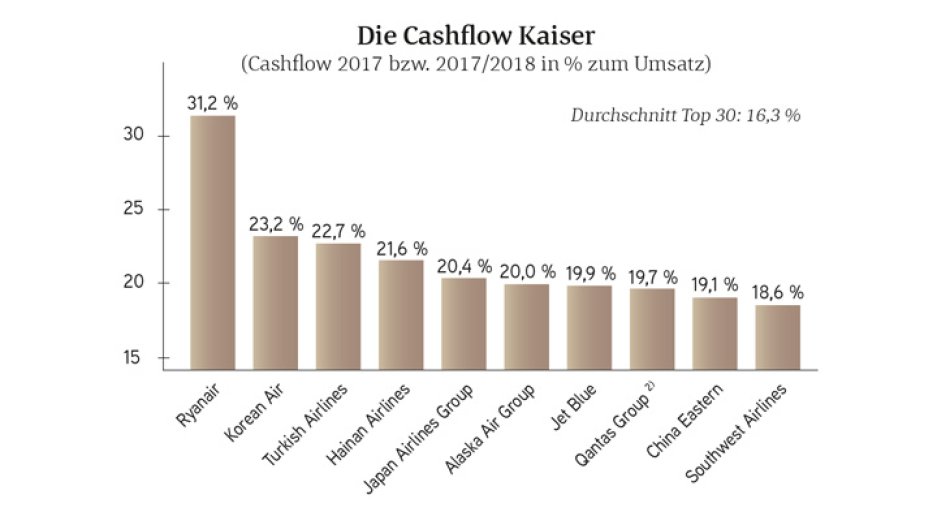

Große Unterschiede gibt es bei den Cash-Reserven (liquide Mittel) der größten Airline-Konzerne. Sie reichen von 4 Prozent des Umsatzes (China Eastern, Air China, Jet Blue und ANA Holding) bis zu Größenordnungen von 51 Prozent (Ryanair) oder 62 Prozent (Hainan Airlines). In absoluten Zahlen verfügt die IAG über die höchsten liquiden Mittel (inkl. kurzfristiger Finanzanlagen), vor Hainan Airlines, die ihre Cash-Reserven massiv aufgestockt hat. Das Spitzen-Quintett der Top 30 bezüglich Cash-Reserven:

| IAG | 6,676 Mrd. € |

| Hainan Airlines | 4,733 Mrd. € |

| Air France-KLM | 4.673 Mrd. € |

| Emirates Airlines | 4.634 Mrd. € |

| American Airlines | 4.486 Mrd. € |

Zwischen Youngsters und Methusalems

Beim Flottenalter gibt es eklatante Unterschiede. Sie reichen von Methusalems (Air Canada Group mit 395 Flugzeugen, 14,8 Jahre alt) bis zu absoluten Youngsters, wie Hainan Airlines, deren 410 Maschinen durchschnittlich nur 4,7 Jahre auf dem Buckel haben.

Turkish Airlines verpasste nur knapp einen Podest-Platz (329 Flugzeuge, Durchschnittsalter 6,7 Jahre). Von den anderen großen Europäern hat die IAG mit 10,8 Jahren die jüngste Flotte (546 Maschinen). Das Spitzen-Quintett der Top 30:

| Hainan Airlines | 4,7 Jahre (Vj. 4,6) |

| Etihad | 5,4 Jahre (Vj. 6,4) |

| CHina Eastern | 5,5 Jahre (Vj. 5,4) |

| Emirates Airlines | 5,7 Jahre (Vj. 6,3) |

| Aeroflot Group | 5,9 Jahre (Vj. 4,2) |

Die besten operativen Ergebnis-Tendenzen

Die Hälfte der 30 größten Airline-Konzerne der Welt verbesserten im letzten Geschäftsjahr ihre operativen Ergebnisse, die anderen 14 mussten Rückgänge verbuchen. Vier Großunternehmen landeten in den roten Zahlen (Air France-KLM, Etihad, Qatar und Cathay Pacific).

Am deutlichsten verbessert sich der Carrier Turkish Airlines, deren Ergebnis sich von umgerechnet minus 82 Millionen Euro auf plus 1,001 Milliarden Euro ins Positive drehte.

| Turkish Airlines | +1.319,3% |

| Easyjet | +100,0% |

| LATAM | +72,0% |

| Singapore Airlines Group | +69,8% |

| Emirates Airlines | +67,8% |

Eigenkapitalpolster sind bei den Top 30 unterschiedlich dick

Bezüglich Eigenkapital-Ausstattung gibt es eine breite Streuung unter den Top 30-Konzernen. Schlusslicht ist American Airlines mit einer Eigenkapital-Quote von nur 7,9 %, Spitzenreiter die Japan Airlines Group mit 58,5 %.

Lufthansa liegt mit 26,5 % im Mittelfeld, einen Platz hinter der IAG (27,1 %), aber weit vor Air France-KLM (12,4 %), die den drittletzten Platz einnimmt. Air France-KLM hat aber ihre Eigenkapital-Quote im Vorjahr massiv verbessert (+6,7 %-Punkte), nur noch übertroffen von der Air Canada Group (+11,0 %-Punkte).

Das Spitzen-Quintett bezüglich Eigenkapital-Quoten (in Klammer die Veränderung zu 2016 in Prozent-Punkten):

| Japan Airlines Group | 58,5% (0,0 p.P.) |

| Jet Blue | 51,0% (+8,7 p.P.) |

| Air Singapore/Silk Air/Tiger | 49,0% (-5,5 p.P.) |

| Southwest Airlines | 41,5% (+5,3 p.P) |

| Easyjet | 40,3% (+0,4 p.P) |

Erstellt am: 10. August 2018