Low Cost Airlines-Analyse

Durchwachsene Ergebnisse, Low Cost nicht gleich „high profit“

Print-Ausgabe 14. Juni 2019

Stellte vor kurzem als letzter von Europas großen Low Cost Carriern die Geschäftszahlen vor: Wizz Air CEO József Váradi

Nur Vueling, Wizz Air und Transavia konnten ihre Gewinne verbessern – bei Ryanair und easyJet gingen sie kräftig zurück – Eurowings und Norwegian noch tiefer rot

Als letzter von Europas sieben großen Low Cost Carriern präsentierte Wizz Air CEO József Váradi Ende Mai die Zahlen für das vergangene Geschäftsjahr (kräftiges Wachstum, starke Marge). Wizz Air war bekanntlich der erste Low Coster, der in Folge der NIKI-Pleite in der Walzermetropole einen neuen Hub aufbaute, gefolgt von Lauda (Ryanair), und der IAG-Marke LEVEL. Damit sind seit dem Vorjahr alle Big-Seven in Wien vertreten (wenn man LEVEL Vueling zuordnet).

Top 5 Low Cost Airlines in Wien, Passagiere 2018

Wizz Air445.000-Eurowings ist bereits seit Ende 2015 mit einem Hub in Wien präsent. easyJet fliegt zwar mit einem österreichischen Air Operator Certificate (136 der 320 easy-Airbusse), hat hier aber keinen Hub, obwohl bereits hinter Austrian und Eurowings drittstärkste Airline in Wien. Norwegian kommt fünfmal pro Woche aus Oslo und auch Transavia (Air France-KLM) steuert die Donaumetropole an (viermal pro Woche Rotterdam, fünfmal Paris Orly).Damit rückt die Performance der europäischen Low Cost-Elite auch hierzulande stärker ins Rampenlicht des Interesses. Entwickelt haben sich die Big-Seven 2018 bzw. 2018/19 überaus unterschiedlich. Nummer 1 ist die LAUDA-Mutter Ryanair, die allerdings im Vorjahr das geringste Passagier-Wachstum aufwies. Sie beförderte aber mehr Fluggäste, als easy und Eurowings zusammen. Wizz hatte das stärkste organische Wachstum (Eurowings, easy und Ryanair bedienten sich ja an der NIKI-Masse).

Passagiere in Mio.

Gemessen an der Umsatz-Entwicklung bildete Eurowings mit nur 4,7 Prozent Zuwachs das Schlusslicht (siehe Umsatz-Graphik). Die Verlust-gebeutelte Norwegian hingegen konnte mit plus 30,1 Prozent am stärksten zulegen. Dies war durch das Flottenwachstum auf der Langstrecke (11 weitere Boeing 787 auf 32 Stück) verursacht, sowie durch die massive Zunahme der Ancillary-Verkäufe (plus 29,9 Prozent).Der Umsatz pro Passagier stieg bei Norwegian am kräftigsten (plus 13,5 Prozent auf 108,51 Euro). Auch bei Transavia, Wizz und Vueling ging er nach oben. Bei Ryanair und easyJet war er hingegen rückläufig, bei Eurowings am kräftigsten.

Umsatz pro Passagier (Reihung nach Veränderung)

Ancillary-Umsätze weisen nur Ryanair, easyJet, Norwegian und Wizz Air aus. Sie legten bei allen vier im Vorjahr deutlich zweistellig zu (zwischen 14,2 Prozent bei easy und 29,9 Prozent bei Norwegian). Den mit Abstand höchsten Ancillary-Anteil am Gesamtumsatz hat dabei Wizz, den niedrigsten Norwegian.

Anteil der Ancillary-Revenues am Gesamtumsatz

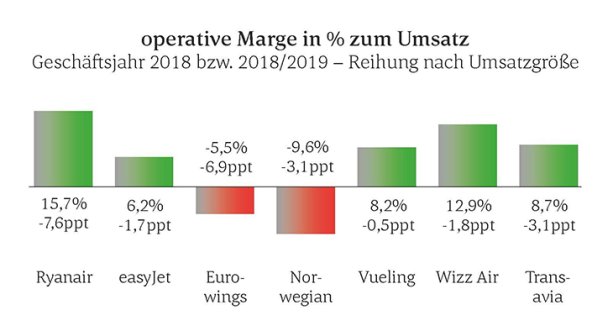

Was bleibt unter dem Strich übrig? Bei Eurowings und Norwegian je ein starkes operatives Minus, bei allen anderen solide Gewinne. Margen-Star ist Ryanair, wenn auch deutlich unter dem Ergebnis aus dem Jahr 2017 (von 23,4 auf 15,7 Prozent rückläufig), vor Wizz Air. Beide bewegen sich mit ihren operativen Margen im zweistelligen Bereich. Die große Überraschung lieferte Transavia: Die Airline war die einzige, die im Vorjahr ihre operative Marge verbessern konnte.

Operative Ergebnisse 2018 bzw. 2018/2019 (in tsd. €)

*) für diesen Vergleich auf Stichtag 31.03.2019 umgerechnet

Artikel teilen

Artikel teilen

Artikel teilen

per Mail verschicken

ausdrucken

Erstellt am: 14. Juni 2019