Dünne Luft! Lufthansa Group, Air France-KLM und IAG im Cash-Vergleich

T.A.I. 24 TOP News

Die Weigerung der Airlines, ihren KundInnen Gelder für nicht abgeflogene Tickets bzw. stornierte Flüge zu refundieren, hat einen Grund: ein Großteil der Liquidität besteht aus bereits vereinnahmten Kundengeldern für nicht abgeflogene Tickets. Wie dies im Detail aussieht, hat T.A.I. anhand der Jahresabschlüsse 2019 der drei größten Airlines-Konzerne Europas, Lufthansa Group, Air France-KLM und IAG (International Airlines Group rund um British Airways und Iberia) analysiert.

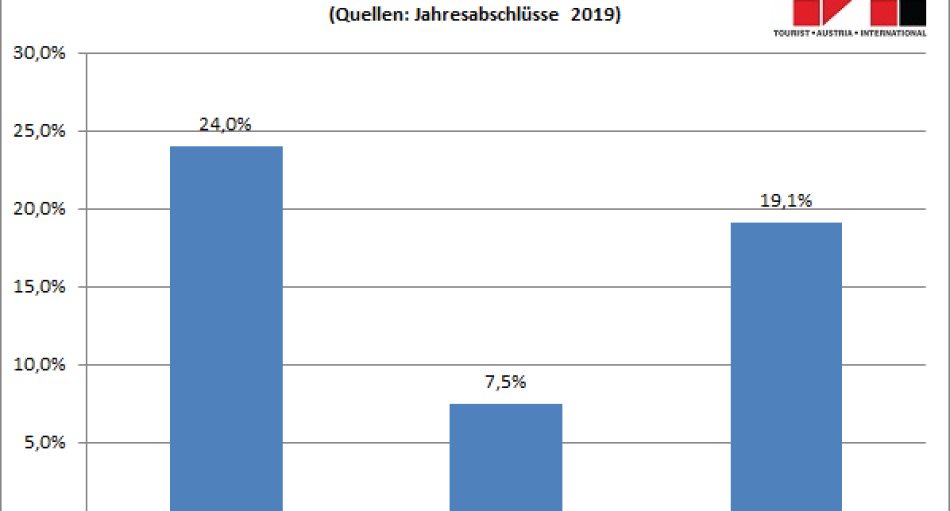

Die Eigenkapitalquoten

Am besten mit Eigenkapital ausgestattet ist die Lufthansa Group mit 24% in Relation zur Bilanzsumme. Die IAG kommt auf ein knappes Fünftel (19,1%), während Air France-KLM mit nur 7,5% weit abgeschlagen hinterher hinkt.

Doch Eigenkapital ist nicht alles. Interessant ist auch die übrige Beschaffenheit der Bilanzen. So z.B. wie hoch der im Anlagevermögen ausgewiesene Anteil an Flugzeugen und Ersatzteilen ist, die im Eigentum der Airline stehen. Diesbezüglich können alle drei auf gute Werte verweisen. Bei der IAG beträgt er mehr als die Hälfte (54%) der Bilanzsumme, bei der Lufthansa Group knapp darunter (48%) und bei Air France-KLM immerhin 37%.

In Zeiten, zu denen rund 80% (vier Fünftel) der weltweiten Flugzeugflotten gegroundet sind und nur mit einem verhaltenen Restart gerechnet wird, stellen Flugzeuge allerdings keine Werte dar, die einfach zu versilbern sind. Ganz im Gegenteil, wird ihr Wert aktuell deutlich niedriger anzusetzen sein.

„Cash is King“

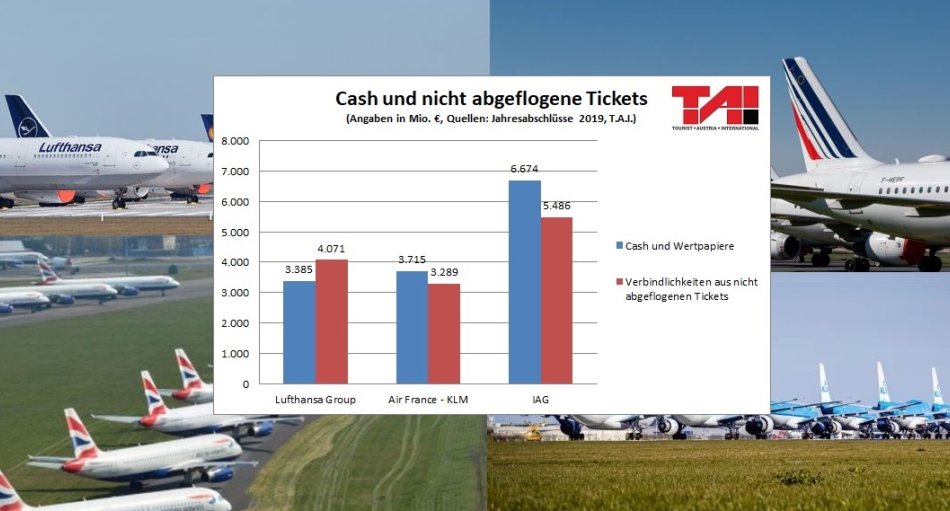

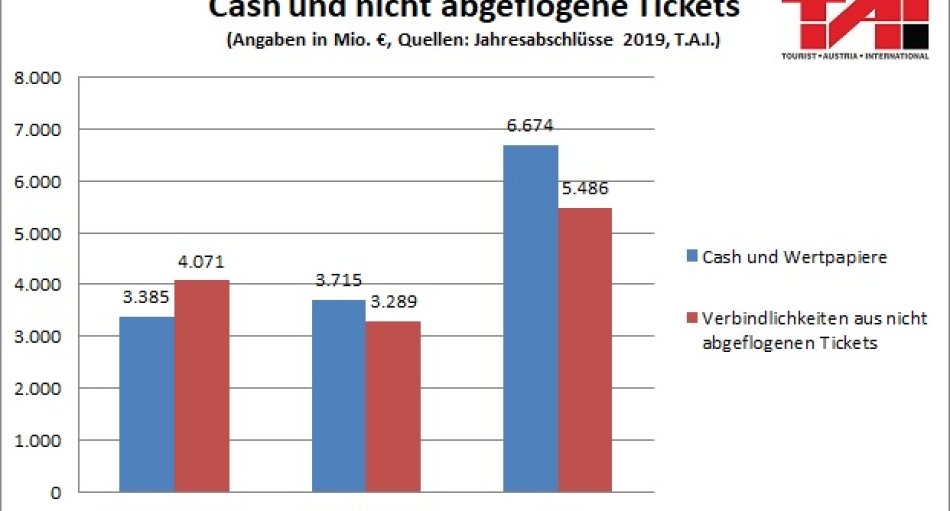

Ebenfalls aus den Bilanzen gut ersichtlich ist die Liquidität. Am höchsten war sie zum Jahreswechsel 2019/2010 bei der IAG. Bei Lufthansa und Air France-KLM lag sie dicht beieinander, mit einem gravierenden Unterschied: beim Kranich-Konzern war sie als einzigem des Trios niedriger, als die bereits vereinnahmten Kundengelder für nicht abgeflogene Tickets.

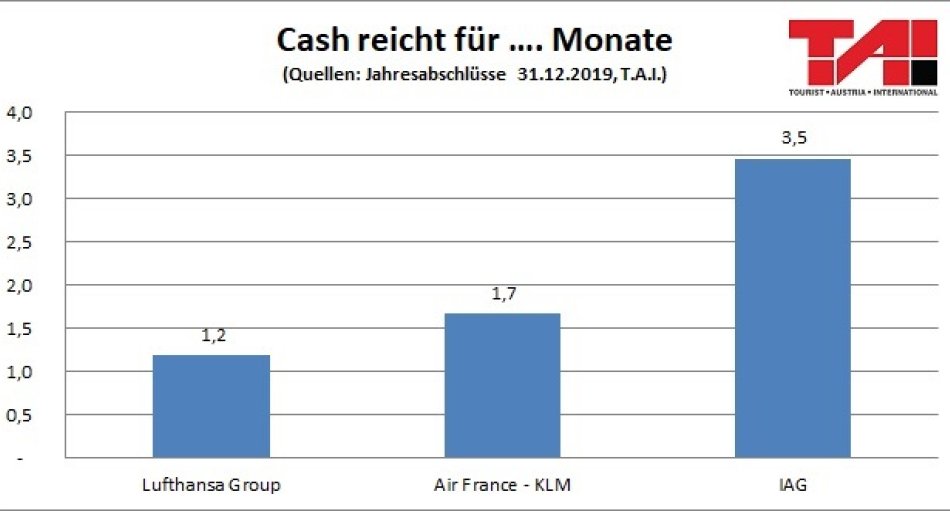

Wie lange würde das Cash reichen, um den Betrieb weiter aufrecht zu erhalten, ohne dass weitere Einnahmen erzielt bzw. Forderungen aus Lieferung und Leistung eingebracht werden? Stellt man „Daumen mal Pi“ die Cash-Reserven dem Umsatz gegenüber, wird die Dramatik der Situation deutlich: die IAG würde 3,5 Monate überleben, Air France-KLM 1,7 Monate und Lufthansa 1,2 Monate.

Grünes Licht für Staatshilfen

Die Notwendigkeit für finanzielle Unterstützung von außen – sprich Staatshilfe – wird dadurch deutlich. Air France-KLM wurden 4 Mrd. Euro vom französischen Staat, 2 bis 4 Mrd. Euro von den Niederlanden sowie 3 Mrd. als Aktionärsdarlehen zugesagt.

Noch um keine Staatshilfe angesucht hat die British Airways (Teil der IAG). Die spanische Regierung bereitet hingegen bereits eine Finanzhilfe für die Konzernschwester Iberia vor. Die Unterstützung wird laut jüngsten Informationen in Form von zinsgünstigen Darlehen gewährt, für die das spanische Instituto de Crédito Oficial (ICO) bürgt.

Lufthansa Airline erhält laut aktuellen Informationen 9 Mrd. Euro Staatshilfe vom deutschen Staat, dem im Gegenzug eine Sperrminorität am Konzern sowie ein bis zwei Aufsichtsratsmandate zugesichert werden. Staatshilfen für die Konzerntöchter Swiss, Brussels Airlines und Austrian Airlines werden noch verhandelt. Jetzt ist also Österreich am Zug.

Erstellt am: 28. April 2020

Kommentar schreiben

Bitte die Netiquette einhalten. * Pflichtfelder