Print-Ausgabe 22. Mai 2020

Die Luftfahrt bleibt trotz Problemen langfristig eine Wachstumsbranche, so Cpt. Dr. Christian Norden

Mit schneller Erholung rechnet niemand – das „neue Normal“ im Sommer 2022 wird sich auf 80 % des Vorkrisen-Niveaus bewegen – das bietet zahlreiche Chancen

Die Luftfahrt wird sich bis mindestens 2022 mit einer Rezession konfrontiert sehen, langfristig bleibt sie aber eine Wachstumsbranche. Massive Strukturänderungen sind jedoch zu erwarten, nicht zuletzt, da Stützungen und Rettungspakete den Staaten einen Hebel für aktivere Luftverkehrspolitik in die Hände geben. Die Ökologisierung wird dabei nur eines der Elemente bilden, nicht aber die treibende Kraft sein.

Das ist – auf den Punkt gebracht – die Conclusio eines Vortrages, den Cpt. Christian Norden (er ist der Bruder von T.A.I.-Chefredakteur und -Herausgeber Christopher Norden) derzeit bei virtuellen Meetings verschiedener Rotary-Clubs hält. Christian Norden war von 1975 bis 2007 als Linienpilot bei Austrian Airlines tätig (zusätzlich auch Trainer, Prüfer und im Management), um danach bei Airbus im Management u. a. für die Entwicklung des A350 Cockpit-Verfahrens verantwortlich zu zeichnen.

Bis zum Ausbruch der Covid-19-Pandemie war man von einem anhaltend dynamischen Wachstum der Luftfahrt ausgegangen. Zwischen 2016 und 2031 sollte sich das Volumen gemessen an den RPKs (Revenue Passenger Kilometers) verdoppeln. Jedem Einschnitt der letzten Jahre – egal ab Golfkrieg, SARS oder Finanzkrise – folgte ein noch kräftigeres Wachstum als zuvor.

Nach Covid-19 rechnet niemand damit. Denn die Problemfelder vor der Krise waren unübersehbar: Das starke Wachstum stieß bereits an die Kapazitätsgrenzen (Luftraum, Airports, Piloten), das Match Low-Cost Airlines gegen Netzwerk-Airlines hatte sich extrem zugespitzt (die Situation in Wien mit WizzAir, LEVEL, Eurowings Europe und Lauda auf der einen sowie Austrian Airlines auf der anderen Seite gilt dabei als Musterbeispiel) und es herrschten große Überkapazitäten in Asien und Europa. Dazu kam die steigende Diskussion über Luftfahrt vs. Ökologie (Stichwort: „Flightshame“). Auch das Duopol Airbus vs. Boeing war und ist nicht unbedingt gesund für die Entwicklung der Branche.

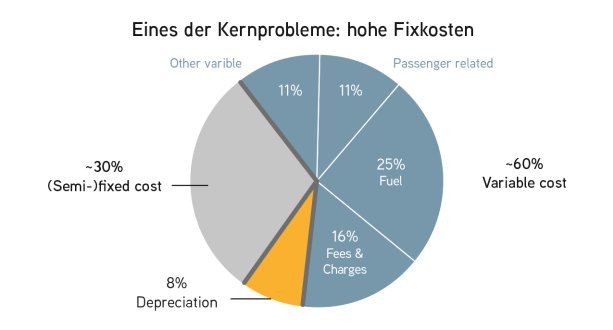

Der Lockdown hat all dies weggewischt und zur substanziellsten Krise der Luftfahrt seit dem Zweiten Weltkrieg geführt. Eines der Kernprobleme der Airlines liegt in den mit 30 bis 40 Prozent extrem hohen Fixkosten, auch wenn die Flotten gegroundet sind (siehe Grafik). Dazu kommen Zusatzkosten durch die Flugzeug-Konservierung sowie das „Cash-Out“ (Rückvergütung) von bereits bezahlten Tickets.

Wie T.A.I. vor kurzem beim Vergleich von Lufthansa, Air France-KLM und IAG (International Airlines Group) aufgezeigt hat, bewegt sich die Höhe der vereinnahmten Kundengelder für nicht abgeflogene Tickets in etwa auf dem Niveau der Finanz-Reserven. Da derzeit durch fehlende Vorausbuchungen kein Cash-In erfolgt, spitzt sich die Lage zu.

Das Überleben der Airlines hängt damit neben der zur Verfügung stehenden Liquidität von institutionellen Unterstützungen ab. Die US-Regierung zeigte sich bereits Mitte April mit 25 Mrd. US-Dollar (umgerechnet ca. 23 Mrd. Euro) an Airline-Hilfen generös. Die EU-Mitgliedstaaten hatten Anfang Mai 11,5 Mrd. Euro an Finanzhilfen für europäische Fluggesellschaften gewährt, weitere 14,6 Mrd. Euro sind im Gespräch (darunter 767 Millionen Euro für Austrian Airlines).

Eine der Kernfragen lautet, wie rasch die Reiserestriktionen gelockert werden. Aktuell bewegt sich das Flug-Volumen in Europa um minus 85,5 Prozent unter dem Vorjahresniveau. Die seit Ostern einsetzende Erholung erfolgt nur äußerst langsam. Es zeichnet sich damit jenes von EUROCONTROL prognostizierte Szenario ab, das bis November 2020 eine Erholung auf minus 20 Prozent unter dem Vorjahresniveau ausgeht und danach für mehrere Monate (bis Februar 2021, Erholung auf minus 15 Prozent) dort verharrt.

Die EUROCONTROL-Zahlen beziehen sich allerdings auf Flugbewegungen und nicht auf die Passagierzahlen. Diese liegen in den USA laut TSA (Transportation Security Administration) derzeit mit minus 91,3 Prozent unter den Vorjahreswerten und haben sich seit Höhepunkt der Krise rund um Ostern (minus 95,8 Prozent) nur marginal erholt. Wie zaghaft das Passagieraufkommen wieder zurückkommt, zeigt das Beispiel China: Dort verharrt das Volumen seit Ende des Lockdowns beharrlich bei minus 50 Prozent.

Damit wird jenes Roland Berger-Szenario wahrscheinlich, demzufolge die „neue Normalität“ erst im Sommer 2022 erreicht sein wird und sich dann um die 80 Prozent des Vorkrisen-Levels bewegt.

Für die Flugzeughersteller bedeutet dies eine erheblich geringere Nachfrage an neuen Maschinen: War man bis vor kurzem durch Flottenwachstum und Ersatz älterer Flugzeuge bis 2030 von einem Bedarf an 21.760 neuen Maschinen ausgegangen, dürfte er sich jetzt mit 11.280 auf dem halben Niveau bewegen und damit die Flugzeugproduzenten wirtschaftlich vor harte Herausforderungen stellen.

Jede Krise bietet laut Cpt. Christian Norden aber auch Chancen. So dürfte es zur lang erwarteten Marktbereinigung kommen (seit Beginn der Corona-Krise sind laut T.A.I.-Recherche 12 Airlines mit einem Passagiervolumen von 70 Millionen und einer Flotte von über 350 Maschinen in die Insolvenz geschlittert). Ebenso zeichnen sich Strukturverbesserungen vor allem bei Netzwerkcarriern ab. Chancen böten auch die Revision der vielfach fehlgeleiteten Subventionspolitik (Stichwort: Low Cost) sowie die Umsetzung der lange geforderten Luftraum-Deregulierung (Stichworte: Free Route Flights, Abschaffung Flow Management). Selten zuvor bestanden dazu derart gute Möglichkeiten.

Erstellt am: 22. Mai 2020

Bitte die Netiquette einhalten. * Pflichtfelder