Print-Ausgabe 7. April 2017

Rund um die neue Abrechnung von Aushilfen hat die Prodinger Steuerberatung die Auswirkungen auf die betriebliche Praxis analysiert. Ergebnis: Dieses temporäre Aushilfenmodell – es handelt sich um eine jahrelange Forderung der Tourismusbranche – bedeutet eine wesentliche Erleichterung für die Hotellerie und wird zu einer Reduzierung der „Schattenwirtschaft“ beitragen. Vorerst gilt es für die Jahre 2017 bis Ende 2019. Eine Ausnahme bilden die sozialversicherungsrechtlichen Anpassungen für begünstigte Aushilfen: Sie treten erst mit 1.1.2018 in Kraft und sind bis Ende 2020 befristet. Die Umsetzung der Steuerausnahmen führt in der Praxis allerdings noch zu erheblichen Problemen.

Ziel der Maßnahme war es, die Aushilfstätigkeit für jene Personen attraktiver zu machen, die bereits eine vollversicherte Beschäftigung ausüben, und Tourismusbetrieben dadurch die Suche nach Aushilfen für Spitzenzeiten zu erleichtern. In der Vergangenheit hatte gerade die Beschäftigung von Aushilfen im Hotel- und Gastgewerbe große Probleme mit sich gebracht, da qualifizierte MitarbeiterInnen, die anderswo in einem anderen Arbeitsverhältnis stehen, nicht die Belastungen aus einer doppelten Sozialversicherung und Nachzahlungen bei der Arbeitnehmerveranlagung in Kauf nehmen wollten.

Mit dem EU-Abgabenänderungsgesetz 2016 wurde dies für die nächsten drei Jahre geändert. Konkret können seit Jahresbeginn Aushilfen unter bestimmten Voraussetzungen lohnsteuerfrei und befreit von DB, DZ und Kommunalsteuer beschäftigt werden. Zu den wichtigsten Punkten gehört dabei die 18-Tage-Regel:

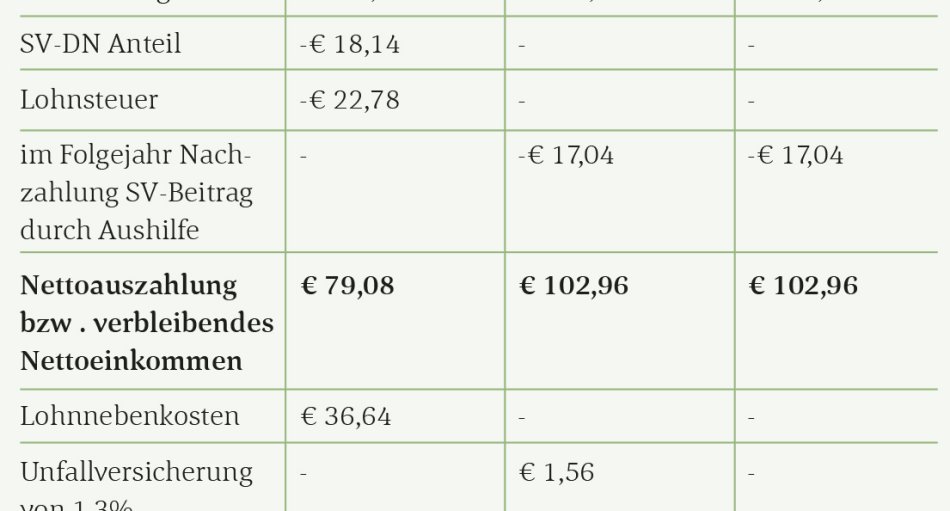

Weitere Punkte betreffen die Vollversicherung (der Dienstnehmer ist aufgrund einer selbständigen oder unselbständigen Erwerbstätigkeit bei einem anderen Dienstgeber bereits vollversichert), die Geringfügigkeit der Beschäftigung (die begünstigte Aushilfe bezieht ein Entgelt bis maximal zur Geringfügigkeitsgrenze) sowie den Aushilfskräftebedarf (durch die Beschäftigung der Aushilfskraft soll ein zeitlich begrenzter zusätzlicher Arbeitsanfall abgedeckt oder der Ausfall einer Arbeitskraft ersetzt werden). Kritisch wird’s sobald die Tagesgrenzen oder die Geringfügigkeitsgrenze überschritten werden: Denn dann steht die Begünstigung von Beginn an nicht zu. Zur Kontrolle muss dem Finanzamt ein Lohnzettel übermittelt werden, der die steuerfreien Bezüge enthält. Auch bei einer nachfolgenden Veranlagung bleibt das Entgelt aus der begünstigten Aushilfstätigkeit steuerfrei.

Die Aushilfe muss stets bei der Gebietskrankenkasse angemeldet werden, wobei die besonderen Regelungen bei geringfügiger Beschäftigung zur Anwendung kommen. Vom Dienstgeber ist der Unfallversicherungsbeitrag in der Höhe von 1,3 Prozent zu entrichten. Beschäftigt der Dienstgeber mehr als einen geringfügig Beschäftigten und übersteigt deren Entgeltsumme das 1,5-Fache der monatlichen Geringfügigkeitsgrenze (derzeit Euro 638,55), dann hat der Dienstgeber allerdings die Dienstgeberabgabe (derzeit 16,4 Prozent) zu entrichten.

Erstellt am: 07. April 2017

„Temporäres Aushilfenmodell ist eine Erleichterung“ – Manfred Schekulin von der Prodinger Steuerberatung

Bitte die Netiquette einhalten. * Pflichtfelder